Анализ рынка ДА в РФ

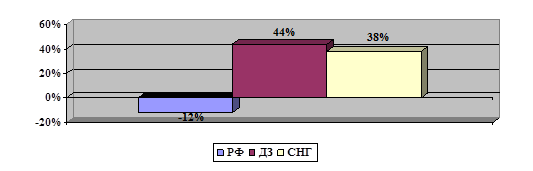

Рис. 12. Темпы роста рынка ДА по направлениям (2008/2010 гг.)

Исходя из представленных данных видно, что:

• Стремительное развитие рынка ДА обусловлено в основном активной экспансией иностранных эксплуатантов.

• Доля иностранных эксплуатантов на самом динамично развивающемся сегменте ДЗ составила в 2007 г. 90% при изменении интенсивности вылетов к 2006 32%. В то же время интенсивность вылетов АК РФ на этом сегменте к 2006 г. сократилась на 26%, что привело к снижению доли АК РФ с 16% в 2006 г. до 9% в 2007 г.

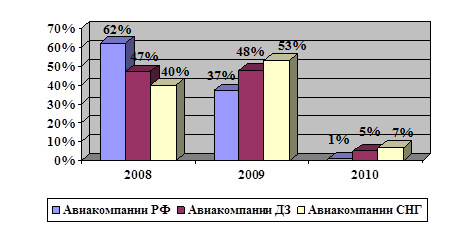

Активная экспансия иностранных эксплуатантов на всех сегмента рынка ДА приводит к вытеснению авиакомпаний РФ с рынка ДА (рис.13). Таким образом, как авиакомпании РФ, так и государство недополучают значительную часть денежных средств от деятельности на динамично развивающемся рынке деловых перевозок.

Рис. 13. Доля авиакомпаний на рынке ДА, 2008 - 2010 гг. МАУ

На основе проведенного анализа изменения интенсивности вылетов ДА в МАУ по типам ВС, а так же выявленных тенденций перераспределения рынка ДА по направлениям вылета ниже показано, что сокращение доли авиакомпаний РФ на рынке ДА связано с отсутствием конкурентоспособной авиатехники иностранного производства, используемой в интересах ДА и не имеющей аналогов у отечественных производителей.

На рис. 13-14 видно, что доля отечественных типов ВС на рынке ДА сократилась с 62% в 2008 г. до 48% в 2010г., т.е. на 13% пункта. При этом доля рынка РФ за этот же период сократилась так же на 13 % пункта. В соответствие с ограничением ИКАО по звуковой эмиссии ВС отечественные типы ВС (за исключением Як42) не выполняют полеты в большинство стран ДЗ. Таким образом, авиакомпании РФ, практически не имея в парке ВС ДА иностранного производства, не удовлетворяют спрос на одном из самых динамично развивающихся сегментах рынка ДА по направлениям - ДЗ.

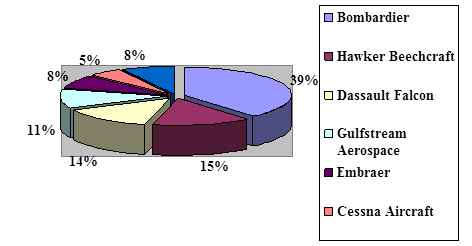

Рис. 14 . Бизнес-джеты российских владельцев по производителям.

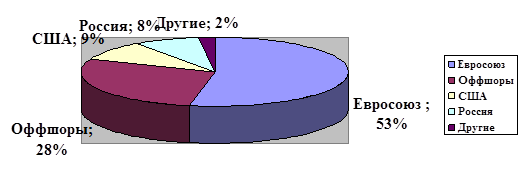

Рис. 15. Доли в парке ВС иностранного производства по региону регистрации.

Представляем несколько ключевых цифр, описывающих парк бизнес-джетов, принадлежащих российским владельцам. Данные были получены в ходе исследования рынка, проведенного совместно порталом JETS.ru и журналом "TopFlight"

По данным Объединенной ассоциации деловой авиации (UBAA) в настоящее время более 280 самолетов бизнес-класса зарубежного производства принадлежат и/или эксплуатируются в интересах российских собственников. Безусловный приоритет имеют представители верхнего ценового сегмента – большие, дальнемагистральные самолеты и бизнес-лайнеры – модифицированные версии воздушных судов регулярной авиации. Суммарно они составляют 62% парка. 33% приходятся на средние бизнес-джеты, на малые и турбовинтовые самолеты – 2% и 3% соответственно.

Модели Bombardier Aerospace занимают солидные 39%, вслед за канадцами в первую пятерку входит Hawker Beechcraft с 15% (включая модели произведенные еще British Aerospace и Raytheon Aircraft), ДАлее – Dassault Falcon (14%), Gulfstream Aerospace (11%) и Embraer (8%).

Анализ данных UBAA и компании AMSTAT позволяет заключить, что средний возраст контролируемых российскими владельцами самолетов иностранного производства составляет около 7 лет, а почти треть из общего числа не старше 2 лет.

Больше половины (53%) принадлежащих россиянам самолетов зарегистрировано в странах Евросоюза, в реестрах оффшорных зон числится 28%, 9% воздушных судов украшает регистрационный номер США и 8% – Российской Федерации.

Falcon 2000 Falcon 20 3% Gulf stream 4

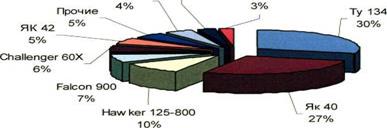

Рис. 16. Рынок ДА МА У по типам ВС, 2010

Gulfstream 5

Hawker 125-800 15%

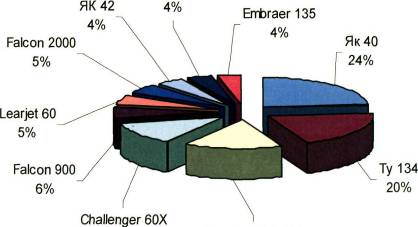

Рис. 17. Рынок ДА МА У по типам ВС, 2010 г.

Выше определено, что основную долю рынка ДА авиакомпании РФ проигрывают иностранным на сегменте ДЗ, занимающем основную долю рынка ДА по итогам 2010 г., за счет отрицательных темпов роста АК РФ на данном сегменте. Вместе с тем, показано, что все более и более востребованными на рынке становятся иностранные типы ВС ДА, не имеющие аналогов отечественного производства. Далее проведена оценка востребованности типов ВС на сегменте ДЗ в МАУ по данным за 2010 г. В табл. 5. представлены 10 наиболее востребованных типов ВС ДА, удовлетворяющих 69% рынка на рассматриваемом сегменте. Исходя из представленных данных видно, что наиболее востребованными являются именно иностранные типы ВС и ни один тип ВС отечественного производства, эксплуатируемый в ДА, не входит в топ 10 типов ВС в сегменте ДЗ.

Актуальное на сайте:

Требования к перевозке угля

Международные документы и требования к перевозке угля

К основным международным документам, регламентирующим перевозку угольных грузов относятся:

Международная Конвенция по охране человеческой жизни на море, 1974 г. с Протоколом 1988 г. ...

Обоснование и выбор исходных данных для проектирования

Исходя из того, что в 2008 году предприятие предполагает изменить списочный парк автомобилей, то для технологических расчётов в дипломном проекте принимается существующий списочный состав автомобилей.

Категория условий эксплуатации автот ...

Минимальный радиус вогнутой вертикальной кривой

Минимальный радиус вогнутой кривой выполняется по двум критериям: обеспечение видимости поверхности дороги ночью при свете фар и ограничение перегрузки рессор.

Расчет минимального радиуса вогнутой кривой из условия обеспечения видимости ...

Автомобильные дизельные топлива

Автомобильные дизельные топлива